Se retira Warren Buffett

El más grande inversionista anuncia su retiro después de 60 años como CEO de Berkshire Hathaway la empresa de inversiones más famosa del mundo.

El pasado 3 de mayo de 2025, Omaha, Nebraska, volvió a convertirse en el Super Bowl del mundo financiero con la celebración de la reunión anual de accionistas de Berkshire Hathaway, conocida también como el "Woodstock del capitalismo". Miles de inversionistas y entusiastas se congregaron en el CHI Health Center para presenciar este evento.

Warren Buffett, de 94 años, presidió la reunión, como siempre, pero esta vez, recibió ovaciones de pie por parte de los asistentes.

Durante el evento, se anunció que el “Oráculo de Omaha” se retira al finalizar el 2025 y quedará en su lugar como CEO de la empresa y sucesor, Greg Abel, actual vicepresidente ejecutivo.

Hace varios años, a Warren se le señaló en forma negativa por no implementar un plan de sucesión y no hacerlo público, a nadie le inspira confianza una empresa con un CEO de 88 años por ejemplo y que a pesar de su edad no haga del conocimiento del público este plan sucesorio.

En fin, Warren, finalmente se retira y ahora sí se formaliza quien será su sucesor.

Se ha escrito mucho acerca de este anuncio y para mi gusto, se ha escrito poco acerca de lo que podemos esperar que suceda en el futuro con la empresa y con su portafolio de inversión.

Aquí expresaré en voz alta algunos de los temas que más me llaman la atención en torno al retiro de Warren, a quien he seguido con regularidad y admiración desde hace un poco más de 33 años.

La Carta Anual para los Accionistas

Probablemente la mayor pérdida que tendremos, será que Warren Buffett con seguridad dejará de publicar su famosísima Carta Anual para los Accionistas, un auténtico tratado de Finanzas Corporativas y de inversiones.

En el sitio de Berkshire se puede leer actualmente, esta Carta, aquí dejo el vínculo:

https://www.berkshirehathaway.com/letters/letters.html

También puedes encontrar la compilación de las cartas en publicaciones y en en Amazon.

Berkshire Hathaway Letters to Shareholders, 2023 Kindle Edition

by Warren Buffett (Author), Max Olson (Editor) Format: Kindle Edition

El estilo de la carta, utiliza un lenguaje sencillo y práctico para describir situaciones, proporcionar enseñanzas y visualizar el criterio de Warren al momento de realizar inversiones.

Normalmente en la Carta se hace una exposición de los resultados del año, empezando por el crecimiento anual del valor intrínseco de la acción, que es la medida del desempeño que utiliza Warren y su comparativa contra el índice Standard and Poors. Aqui te dejo la medición para el 2024.

En las páginas interiores de la Carta, el lector encontrará un resumen del desempeño de las compañías que componen el portafolio de empresas de las que Berkshire es propietaria y sobre las que ejerce el control directivo.

Es de gran aprendizaje encontrar en la Carta, cuando Warren explica aquellas compañías que fueron adquiridas en este año, habla de sus razones para la compra, realiza una explicación de los fundamentales de las empresas que compró, de su mercado y potencial de crecimiento, además de que invariablemente realiza un reconocimiento público hacia la administración anterior y los dueños que decidieron vender. Berkshire, nunca ha adquirido una empresa en forma hostil y siempre ha realizado compras con la colaboración positiva de los accionistas de la empresa vendedora.

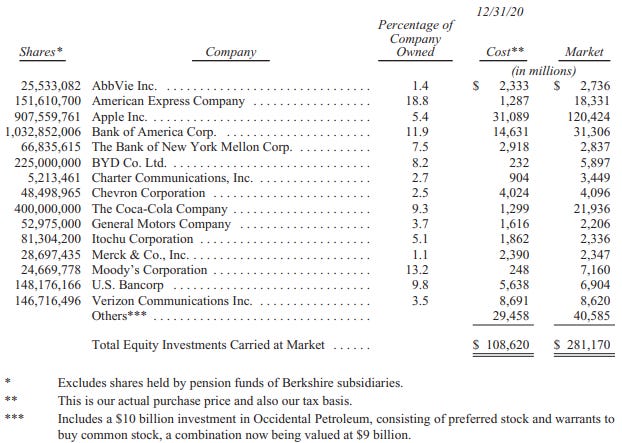

El Portafolio de Empresas Públicas

Warren brincó a la fama por haber realizado extraordinarias compras de algunas empresas que aumentaron su precio “brutalmente”, perdón por la expresión, proporcionándole a Berkshire, grandes plusvalías o utilidades en el largo plazo, aún sin tener el control total de la empresa, como es el caso de suscompras en Coca Cola y en American Express.

Aquí te muestro el Portafolio del 2020 donde destacan además de los resultados en términos de porcentaje de ganancia de empresas como Coca Cola y AMEX, el resultado de la inversión en APPLE, que en términos absolutos es probablemente la inversión que más dinero ha generado en la historia de Berkshire.

Filosofía de Inversión

Buffett siempre ha tratado de explicar su propia filosofía de inversión conocida como value investing, la cual consiste en identificar acciones que tienen un precio de mercado menor a su verdadero valor. Acciones de empresas extraordinarias que están “baratas”, filosofía de inversión que Warren aprendió de su maestro Benjamin Graham.

Derivados Financieros

En la Carta del 2010, Buffett ofrece una visión técnica pero estratégica sobre el uso de derivados financieros, subrayando que su enfoque no es ser especulativo. En lugar de utilizar estos instrumentos para apuestas de corto plazo, Buffett los estructura como contratos aseguradores: la empresa recibe primas por asumir riesgos que otros participantes desean transferir. Estos contratos, negociados principalmente entre 2004 y 2008, se dividen en dos categorías: protección contra impagos de bonos de alto rendimiento (credit default swaps) y opciones de venta a largo plazo (equity puts).

Buffett destaca que en ambos casos la empresa vendió primas y recibió el pago por adelantado, permitiendo a Berkshire usar esos fondos sin restricciones ni costo financiero —un tipo de "float" externo durante varios años. En otras palabras Berkshire se financía vendiendo primas.

En el caso de los derivados sobre acciones, Buffett favorece la venta de PUTS, no es mi intención explicar este instrumento, pero mencionaré que cuando vende un PUT recibe una prima (flujo a favor) y si la acción sube de precio, el derivado (PUT) vence en cero y Buffett se embolsa la prima cobrada.

Sobre los Dividendos

Gran parte de la fortuna de Berkshire Hattaway se financió a través de los dividendos cobrados sobre las acciones de las empresas de las que era propietario. Estos dividendos en un principio le dieron los flujos para hacer nuevas compras y seguir creciendo.

Sin embargo, Buffet realizó en 60 años, sólo una vez un pago de dividendos por parte de Berkshire. Sobre este punto Warren Buffet siempre destacó la idea de no pagar dividendos porque ese dinero producía mayor valor futuro reinvirtiendo, que el valor que obtendría el accionista de Berkshire si recibiera el dividendo en efectivo, además de que es un beneficio fiscal. (la plusvalia no paga impuestos, el dividendo si los paga).

Durante los 60 años como CEO, en el periodo de 1965 a 2024, los accionistas de Berkshire Hathaway recibieron únicamente un pago dividendo en efectivo. Este pago único, de 10 centavos por acción clase A, fue emitido el 3 de enero de 1967, por un total de $101,755. Warren Buffett señala, con un toque de ironía, que no recuerda por qué recomendó esa acción al Consejo Directivo y lo considera, en retrospectiva, un error.

Recompra de Acciones

Buffett reconoce que la forma eficiente de “distribuir” efectivo hacia los accionistas no es el dividendo, pero se permite invertir el excedente en acciones de la propia empresa. En un dividendo el cash le llega a todos los accionistas, En una recompra, el accionista vendedor se lleva el flujo, pero el accionista que no vendió se queda con una mayor participación de la empresa, aumentando en el futuro el valor de la utilidad que le corresponde, dicho de otras palabras, aumenta su participación en la empresa. (la empresa recompra acciones en el mercado y las cancela al final del año, reduciendo así el número de acciones en circulación).

Humildad y autocrítica

Entre 2019 y 2023, Warren Buffett usó en 16 ocasiones las palabras “error” o “equivocación” en sus cartas a los accionistas. Critica el optimismo superficial que domina en muchas empresas que no se atreven a admitir sus errores y que no lo publican como tal a su propis accionistas.

La pila de Cash

Por último, para terminar este comentario. Al cierre del 2024, la posición de efectivo y de instrumentos de deuda rápidamente convertibles en efectivo que tiene Berkshire fue de $346,169 millones (346 billions).

La suma total de las posiciones de liquidez y equivalentes es:

Cash and cash equivalents: $44,333 millones

Short-term investments in U.S. Treasury Bills: $286,472 millones

Investments in fixed maturity securities: $15,364 millones

Total combinado:

$44,333 + $286,472 + $15,364 = $346,169 millones de dólares.

Durante toda su vida Warrent ha criticado el mantener grandes posiciones de efectivo porque reconoce que reciben muy pocos intereses en comparación con las inversiones bursátiles, como las acciones, que serán ser más rentables. Llama la atención que en este momento la empresa traiga una posición de cash gigantesca. Warren trata de justificar la brutal y gigantesca cantidad de dinero en efectivo que tiene en caja diciendo que no encuentra oportunidades de inversión a precio atractivo por lo que no han podido hacer nuevas compras. En lo personal pienso que es muy difícil que una persona de 94 años tenga el apetito para realizar compras de activos con riesgo.

!Gracias Warren por tus enseñanzas!

Me gusta escribir sobre los temas de Finanzas e inversiones, me gusta contar historias para acercar al lector al conocimientos y reflexión sobre los productos y estrategias que le ayuden a tomar mejores decisiones.