Hay un lugar seguro

Para inversionistas que quieren crecimiento y seguridad sobre su capital

Estaba en una conversación, cuando salió a la escena el tema de las inversiones persoanles y comenzamos a platicar sobre los riesgos, la seguridad y el crecimiento del capital ahorrado.

Como es muy común en este tipo de charlas, con frecuencia el grupo se divide entre tres bandos o perfiles de participantes.

En uno de los bandos, tenemos a “los que no saben”, a los individuos que son neófitos en materia de inversiones y que no tienen mucha confianza en las inversiones bursátiles, principalmente por el temor que les produce su aceptada ignorancia.

Otro de los grupos, es el de los individuos que toman actitudes positivas o negativas, que son muy entusiastas para defender sus posicionamientos y que tienen la suerte de tener un enorme número de amigos a los que les ha pasado de todo, “los que están en todo”, siempre conocen al que chocó con el auto a 200km por hora y solo se hizo un rasguño, tienen a un amigo que ganó una rifa millonaria, conocen a alguien que ascendieron siete veces en el mismo año en su empresa y ahora maneja una red global de no sabemos bien que cosa y por supuesto conocen al amigo que ganó muchísimo dinero en la bolsa en unos cuantos meses o probablemente al que perdió tres fortunas en unos cuatro días.

Por último quiero nombrar a los “moderados”, quienes conocen el tema de las inversiones, no son apasionados, tienen experiencias personales y probablemente inclusive tienen una actividad que los ha acercado a este mundo tan complejo que es el de las inversiones bursátiles.

La conversación siempre está enfocada a tratar de obtener una respuesta sencilla ante un problema complejo, contestar la simple pregunta de “en qué invertir”. Vámos esa pregunta no tiene nada de simple. Depende de factores como la edad del individuo, el ritmo de gastos, la actitud hacia el riesgo, la edad de los hijos, las necesidades y compromisos futuros, etc.

Al llegar a este punto comienza la inquietud, “vamos a dejar todo ceteris paribus” y a encontrar la mejor inversión para que crezca el patrimonio, es la frase que normalmente representa el consenso de los participantes en la discusión.

📝Bien pues de mi parte aquí está mi aporte a esta discusión:

la mejor inversion de largo plazo será comprar índices accionarios como el S&P500 y ETFs relacionados a índices o carteras de índices globales.

Para el que pregunte, porque siempre hay alguien del grupo dos, ¿no es mejor comprar AAPL o NVDA por ejemplo?¿no es mejor el fondo ABC de la institución XYZ?, -tengo un amigo que ahí ha ganado muchísimo-.

No es fácil convencer al interlocutor, pero el fondo ABC de su amigo, no sabemos qué és, en cuanto tiempo ha pagado “muchísimo”, no conocemos su cartera, etc. lo que si sabemos es que en el largo plazo muy pocos fondos alcanzan un rendimiento similar al del S&P500, además de que invariablemente el individuo que trae la anécdota del fondo ABC a la mera hora no sabe como se llama el fondo y tampoco puede definir el término “ganar muchísimo”. Aquí ya se descartó por sí solo.

Ahora, invertir en acciones individuales, está muy bien. Le propongo a cualquier lector que haga una lista de 14 nombres de acciones, estoy seguro que mi interlocutor no llega a mencionar 14 nombres si no sólo las siete u ocho más famosas.

¿Vas a invertir todo tu patrimonio en AAPL?, me parece bien, es una empresa extraordinaria, no puedo estar en contra. Lo que sí puedo comentar es que no considero apropiado tener una inversión que no esté diversificada, por aquello de tener todos los huevos en una misma canasta.

AAPL, NVDA o cualquier otra pueden subir “muchísimo” y pueden bajar y el día de mañana puede desaparecer del mapa, como le pasó a IBM, a Blackberry o a la tristemente recordada Kodak.

Algunas empresas pasaron de ser la #1 al olvido y si no, a la corte al trámite de liquidación y quiebra. Algunas no llegaron tan lejos pero dejaron de ser la empresa pionera y más valiosa de la bolsa de valores.

Para que esto no nos pase, tenemos la oportunidad de invertir en índices accionarios y podemos hacerlo a partir de Fondos Indizados o ETFs vinculados al índice.

Aquí es donde la plática debe de terminar, el consejo básico y simple es sencillo, “pierde el miedo a invertir en Bolsa y diversifica, si se puede a través de un índice”.

Aqui desarrollo un poco de contexto para dar solidez a la conclusión de la plática entre amigos:

Los fondos indizados fueron inventados en 1975 por John "Jack" Bogle, fundador de Vanguard, quien después de años de observar el comportamiento de los mercados concluyó que la forma más eficiente de colocar dinero a largo plazo era a través de vehículos de bajo costo que simplemente replicaran el comportamiento del mercado. Se dice que Bogle fue inspirado por investigaciones académicas —especialmente por la hipótesis de mercados eficientes de Eugene Fama—, Bogle propuso un modelo revolucionario: en lugar de intentar vencer al mercado, los inversionistas debían convertirse en el mercado mismo. Así nacieron los primeros fondos indizados, que ofrecían diversificación automática, transparencia y costos extremadamente bajos.

Gracias al invento de Bogle, el inversionista de a pie, puede compara un índice accionario en su portafolio y aprovechar las ventajas que tiene el índice en términos de diversificacion, imaginemos que el índice S&P 500 tiene en su interior acciones de 500 empresas, no de unas cuantas.

La diversificación del S&P da más peso a las empresas más grandes o de mayor valor de capitalización, de este modo, si la acción de AAPL sube y sube, aumentará su valor y en la siguiente revisión de la muestra del índice, otorgará mayor peso a la acción que ha estado subiendo, favoreciendo así al inversionista que se convierte en un compañero de viaje pasivo, que aprovecha las subidas.

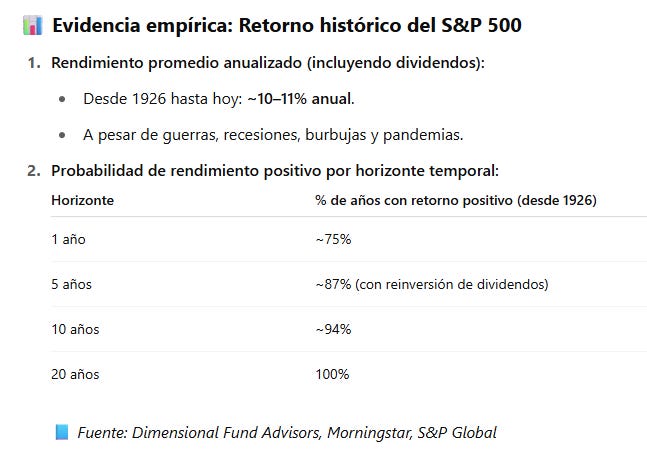

Superando y aceptando que la diversificaci´n me reduce el riesgo de escoger una acción que en el largo plazo pueda dejar de ser la consentida, ahora vamos a los rendimientos del índice. En términos prácticos ¿si es cierto que ha sido una gran inversión? Afortunadamente podemos investigar datos históricos y consultar fuentes valiosas como los estudios del afamado profesor de NYU Aswaldt Damodaran y también de Hendrik Bessembinder (Arizona State University). En su estudio clásico “Do Stocks Outperform Treasury Bills?” y trabajos posteriores, Bessembinder construyó tablas con rendimientos compuestos de todas las acciones estadounidenses desde 1926 (en la referencia de ambos autores podrás encontrar sus estudios sobre el tema).

El cuadro de abajo mide la probabilidd de que una inversión en el índice S&P500 arroje un rendimiento positivo después de 1 año, 5, 10 y 20 años. Quienes hicieron este ejercicio analizaron los datos para cada período desde 1926. POr ejemplo para el de 10 años, calcularon rendimeintos de 1926 a 1936, después de 1927 a 1937, 1928 a 1938 y así sucesivamente, calcularon los positivos y negativos y convirtieron estos datos en una tabla de probabilidad.

Los resultados son extraordinarios, “si yo invierto hoy en el S&P500 hay un 87% de probabilidad de que en 5 año tendré más dinero”

La tabla fue elaborada por Chat GPT y ha sido validada por otros autores

Joaquín Alducin

Me gusta escribir sobre los temas de Finanzas e inversiones, me gusta contar historias para acercar al lector al conocimientos y reflexión sobre los productos y estrategias que le ayuden a tomar mejores decisiones.